Verbraucherzentrale

Das Wichtigste in Kürze:

- Je nach Einkommensgrenze und Lebensstil sind Verbraucher:innen mehr oder weniger stark von der Inflation betroffen.

- Raten Sie grundsätzlich dazu, Prioritätenlisten für alle Lebensbereiche zu erstellen und Ausgaben vorausschauend zu planen. Ein Haushaltsbuch kann dabei helfen.

- Versorgen Sie Ratsuchenden mit konkreten Spar-Tipps, etwa mit der Checkliste der Verbraucherzentralen in diesem Beitrag.

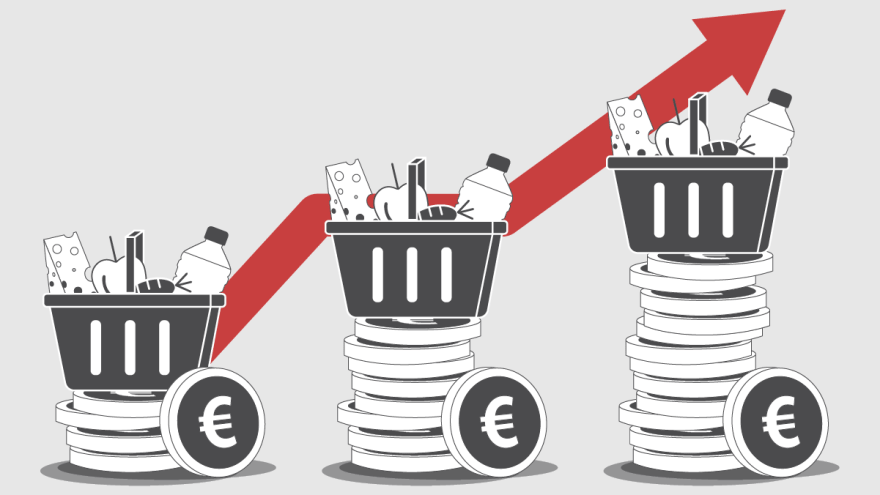

Menschen mit geringem Einkommen sind am ehesten betroffen

Seit April 2022 liegt die Inflation in Deutschland über 6 Prozent. Die Folgen dieses Kaufkraftverlusts spüren Verbraucher:innen in vielen Bereichen des Alltags: beim Einkaufen, im sozialen Bereich, bei der eigenen (finanziellen) Vorsorge. Das kommt auch in den Beratungsstellen an. Besonders hart trifft es Menschen mit niedrigen Einkommen, beispielsweise Ruheständler, Studierende, Familien mit nur einem Elternteil oder auch Familien mit vielen Kindern sowie all jene, die Arbeitslosengeld oder Grundsicherung beziehen. Denn es haben sich vor allem Lebensmittel, Miete und Energie verteuert – und damit die Dinge des täglichen Lebens. Erschwerend kommt hinzu, dass die Preissteigerungen mittlerweile seit über einem Jahr anhalten. So ist die Inflation zur andauernden Belastungsprobe für viele Haushalte geworden.

Die Konsequenz: Immer mehr Menschen geraten an ihre (finanzielle) Belastungsgrenze oder müssen diese überschreiten.

Sparpotenziale erkennen und die Situation realistisch einschätzen

Die hohe Inflation dürfte laut Einschätzung von Expert:innen noch länger anhalten. Entsprechend könnte die Lage für viele Verbraucher:innen angespannt bleiben und der finanzielle Handlungsspielraum weiter schrumpfen. Zunächst einmal sollten Sie Betroffenen bewusst machen, dass es aktuell den meisten Menschen ganz ähnlich geht: Bei gestiegenen Preisen den gleichen Lebensstandard zu halten, funktioniert in der Regel nicht. Viele beherzigen vielleicht schon klassische Spar-Tipps für die Haushaltsplanung, wie etwa gezieltes Einkaufen mit Einkaufszettel, Konsumverzicht oder das Kaufen gebrauchter Artikel. Unter Umständen ist das Geld am Monatsende trotzdem knapp. Deshalb sollten Sie Betroffenen jetzt dazu raten, die eigene Situation individuell zu prüfen. Es gilt jetzt herauszufinden, welche Möglichkeiten Betroffene haben.

Ausgaben erfassen und priorisieren

Wer seine Situation realistisch einschätzt und umdenkt, eröffnet sich selbst neuen Handlungsspielraum. Dabei können Sie Ratsuchenden, die zu Ihnen in die Beratungsstellen kommen, helfen. So sollten Betroffene zunächst einmal eine Prioritätenliste erstellen, um herauszufinden, welche Ausgaben wichtig und welche vielleicht verzichtbar sind. Am besten funktioniert dies, wenn Ihre Klient:innen dabei ihre Ausgaben und Kosten nach Lebensbereichen unterscheiden, beispielsweise in:

- fixe Kosten (Miete, Nebenkosten, Versicherungen Kommunikation, Kredite, etc.)

- variable Kosten (Lebensmittel, Hygiene, Mobilität, Bildung, Freizeitausgaben, Kleidung, Mitgliedschaften und Abos, Geschenke, etc.)

Die Einteilung kann individuell variieren: Kosten für Bildung können beispielsweise auch zu den Fixkosten gehören, wenn Schul- oder Semestergebühren anfallen.

Hilfreich ist in jedem Fall ein Haushaltsbuch. Verbraucher:innen können sich damit zunächst einen Überblick über alle Ausgaben verschaffen, diese einteilen und anschließend priorisieren. Welche fixen und variablen Kosten sind verzichtbar, entweder vorübergehend oder vielleicht sogar dauerhaft? Welche Ausgaben haben Priorität? Wer sich diese Fragen stellt, Budgets festlegt und einhält, hat seine Finanzen auch in schwierigen Zeiten besser im Griff.

Finanzen und Vorsorge

Auch im Bereich Finanzen und Vorsorge schränkt die Inflation viele Verbraucher:innen ein: Wer mehr Geld für den Alltagsbedarf ausgibt, kann weniger sparen, anlegen und vorsorgen. Betroffene sollten überprüfen, welche finanziellen Verpflichtungen am wichtigsten sind, und welche eine Zeit lang ruhen können. Während es beispielsweise problemlos möglich ist, einen Fonds-Sparplan zeitweise auszusetzen oder die Einzahlung auf einen Bausparvertrag zumindest zeitweise zu pausieren, hat die Kündigung einer privaten Haftpflicht- oder Hausrat-Versicherung den Verlust des Versicherungsschutzes zur Folge – und das kann im Schadenfall teuer werden.

Außerdem gilt in Zeiten hoher Inflation umso mehr, etwas Geld auf einem Tagesgeld- oder Girokonto vorzuhalten. Eine Faustregel besagt, dass Verbraucher:innen drei Monatsgehälter für Notfälle zurückhalten sollten. Eine Waschmaschine oder ein Auto, das man zum Arbeiten braucht, kann schließlich immer kaputt gehen und eine teure Reparatur fällig werden.

Und: Dispokredite sind in der Regel teuer. Raten Sie Betroffenen in finanzieller Schieflage daher dazu, nicht langfristig oder dauerhaft den Dispokredit eines Girokontos in Anspruch zu nehmen. Stattdessen kann ein Ratenkredit, also ein regulärer Bankkredit, den Dispokredit ablösen. Hier vereinbaren Bank und Kreditnehmende einen geordneten Rückzahlungsplan, so dass Verbraucher:innen weniger verleitet sind, eine Rückzahlung aufzuschieben. Je nach Angebot ist ein Ratenkredit auch günstiger.

Checkliste: So können Betroffene die Folgen der Inflation ausbremsen

- Prioritätenlisten erstellen und Ausgaben vorausschauend planen: Das gilt für alle Lebensbereiche – beim Einkauf von Lebensmitteln und Gütern (Möbel, Elektrogeräte, etc.) bis hin zu den eigenen Finanz- und Vorsorgeprodukten.

- An den richtigen Stellen sparen: Einen Fondssparplan können Verbraucher:innen problemlos mal aussetzen. Die Kündigung einer Haftpflicht ist hingegen nicht zu empfehlen und auch bei der Hausratversicherung sollten sie genau hinschauen. Nicht alle Versicherungen sind notwendig. Welche Versicherung in welcher Lebenssituation sinnvoll ist, lesen Sie hier.

- Abstriche einplanen: Statt zu versuchen, genau das Gleiche für weniger Geld zu bekommen, sollten Verbraucher:innen realistisch abwägen, ob eine Neuanschaffung in Zeiten hoher Inflationsraten notwendig ist. Internetseiten, die Produkte sehr günstig anbieten, sollten Ratsuchende unbedingt auf ihre Echtheit prüfen.

- Klassische Spar-Tipps beherzigen: Gezielter und weniger kaufen, Spontan- und Impulskäufe grundsätzlich vermeiden.

- Weniger ausgeben: Möglich ist das beispielsweise beim Wasser. Anstelle abgepackten Mineralwassers kann Leitungswasser eine Alternative sein. Dieses weist eine ähnlich hohe Qualität auf, ist aber deutlich günstiger. So bekommen Verbraucher:innen für zehn Euro entweder zwischen zwei bis 20 Liter Mineralwasser in Flaschen – abhängig von der Marke und dem Einkaufsort – oder circa 4000 Liter Leitungswasser.

- Keine Lebensmittel verschwenden, sondern vorausschauend planen und vorkochen: Meal Prepping anstelle von Restaurant- oder Imbissbesuchen in der Mittagspause sind günstiger und oft auch gesünder.

- Lebensmittel richtig lagern, damit diese so länger frisch bleiben: Tipps hierzu finden sich etwa im Lagerungs-ABC der Verbraucherzentrale NRW.

- Regional und saisonal kaufen: Die Produkte sind oft günstiger, weil Kosten für lange Lieferwege und Lagerung entfallen. Der Einkauf auf dem Wochenmarkt oder der direkte Kauf beim Erzeuger kann Kosten sparen.

- Preise vergleichen: Oft sind No-Name-Produkte günstiger als Markenware, allerdings ist das nicht immer der Fall. Gerade in den letzten Monaten sind die Preise von Eigenmarken oft stärker gestiegen als die von Markenwaren. Hier sollten Verbraucher:innen genau hinschauen. Eine mögliche Orientierungshilfe können Vergleichs-Apps sein. Lesen Sie hier, welche Rabatte und Risiken Supermarkt-Apps mit sich bringen.

- Gegenrechnen: Denn das lohnt sich auch bei Angebotsgrößen. Mitunter sind Einzelprodukte günstiger als gebündelte oder größere Packungen oder umgekehrt.

Energie-Sparpotenziale finden: Schon mit kleinen Tricks können Ratsuchende ihre Energiekosten senken. Dazu gehört beispielsweise, den Stand By-Modus zu nutzen, die Dusch- und Wohn-Temperatur zu drosseln und Stromfresser abzuschalten. Und: Die Preise für Strom und Gas sind im Vergleich zum vergangenen Jahr gesunken und viele Anbieter bieten wieder günstigere Tarife an. Lesen Sie hier, warum sich ein Anbieterwechsel lohnen kann. Außerdem finden Sie hier mehr zum Thema Energiearmut.

- Teilen oder Leihen: Hier finden Sie alles, was Sie zum Thema "Teilen und Leihen statt selbst besitzen" wissen müssen.