Ratenvereinbarung beim Inkasso: Nicht alles akzeptieren!

Wollen Sie Schulden in Raten abstottern, lauern einige Stolperfallen! Worauf Sie achten sollten, um nicht draufzuzahlen.

Das Wichtigste in Kürze:

- Prüfen Sie immer zunächst die Berechtigung der Forderung. Viele Kosten sind überhöht.

- Ratenzahlungen kosten in der Regel zusätzlich Geld. Das muss aber ausdrücklich mit Ihnen vereinbart werden und Sie müssen über den konkreten Betrag aufgeklärt werden.

- Unterschreiben Sie nichts, was Sie nicht verstehen. Viele Klauseln in Ratenzahlungsvereinbarungen sind nachteilig für Sie und haben mit der eigentlichen Ratenzahlungsvereinbarung nichts zu tun.

- Auch Selbstauskünfte, etwa zu Unterhaltspflichten, Arbeitgeber und Konto, müssen Sie nicht geben.

- Viele Ratenzahlungsvereinbarungen können Sie auch auch im Nachhinein noch widerrufen.

Inkassoschreiben schüchtern viele Menschen ein. Sie sollen Geld bezahlen, welches Sie vielleicht nicht haben. Inkassounternehmen drohen häufig mit Schufa-Eintrag, hohen Folgekosten und Vollstreckungsmaßnahmen. Das Angebot einer Ratenzahlung erscheint dann wie ein rettender Strohhalm. Die Ratenzahlung vorschnell zu unterschreiben, kann jedoch zu noch mehr Problemen führen.

Ich habe eine Ratenvereinbarung bekommen, was nun?

Wenn Sie sich unsicher sind, wie Sie mit dem Schreiben des Inkassounternehmens umgehen sollen, können Sie sich an den folgenden Schritten orientieren:

Schritt 1

Prüfen Sie, ob die Forderung berechtigt ist!

Wichtig ist zunächst zu klären, ob die Forderung überhaupt berechtigt ist. Nutzen Sie hierfür unseren Inkasso-Check.

Falls Sie eine Ratenzahlung vorschnell unterschreiben, um keinen Schufa-Eintrag zu riskieren, kann dies als Anerkennung der Forderung gewertet werden. Wenn sich später herausstellt, dass die Forderung unberechtigt ist, können Sie sich dagegen viel schwerer zur Wehr setzen. Sie sollten daher nie vorschnell unterschreiben, sondern dem Inkassounternehmen besser mitteilen, dass Sie für eine Prüfung Zeit, zum Beispiel 2 Wochen, benötigen.

Achtung bei Telefonaten: Direkte Gespräche und Rückfragen sind erlaubt und können helfen, Unklarheiten zu beseitigen. Vereinbarungen, etwa zur Ratenzahlung, sollten jedoch nur schriftlich abgeschlossen werden. Bei einem Telefonat haben Sie sonst keinen Beweis dafür, was bei dem Gespräch abgesprochen wurde. Auch wenn es aufwendiger ist, sollten Sie Inkasso-Angelegenheiten daher stets schriftlich klären.

Sollte feststehen, dass Sie tatsächlich Schulden haben und stimmt auch die Höhe der Forderung, müssen Sie Ihre Schulden bezahlen. Zahlen Sie besser alles auf einmal und verzichten Sie, wenn möglich, auf eine Ratenzahlung. Denn Kosten für Ratenzahlungsvereinbarungen und Zinsen treiben die Schulden nur in die Höhe.

Sie wollen oder müssen in Raten zahlen? Geben Sie auf keinen Fall Informationen über sich heraus (wie z. B. zu Ihrer Arbeit, Versicherungen, Familienverhältnissen, Kontonummern etc.) Dazu sind Sie nicht verpflichtet. Hier wird häufig danach gefragt, wer Ihr Arbeitgebender ist, bei welcher Bank Sie Ihr Konto haben oder welche Leistungen Sie beziehen. Die Fragen dienen dem Zweck, eine Pfändung gegen Sie durchführen zu können. Da Sie nicht verpflichtet sind, die Angaben zu machen, sollten Sie dies auch vermeiden.

Schritt 2 (optional)

Überprüfen Sie die Kosten für die Ratenzahlung

Das Inkassounternehmen berechnet für die Ratenzahlung in der Regel sowohl Zinsen als auch zusätzliche Kosten, die sogenannten Einigungskosten. Diese sind grundsätzlich erlaubt, wenn sie mit dem Inkassounternehmen vertraglich vereinbart wurden.

Gut zu wissen: Das Inkassounternehmen muss Sie vor Abschluss der Ratenzahlungsvereinbarung in Textform auf die zusätzlichen Kosten hinweisen. Kommt es dieser Informationspflicht nicht nach, können Sie den Verstoß bei der zuständigen Aufsichtsbehörde melden.

Rechenbeispiel: Schulden Sie bis zu 500 Euro, müssen Sie nicht mehr als 41,16 Euro für die Ratenzahlungsvereinbarung zahlen. Schulden Sie höhere Beträge, kann auch der Kostensatz für die Ratenzahlung steigen.

Höhe der Raten

Bei der Höhe der Raten ist viel Augenmaß gefragt: Bieten Sie zu hohe Raten an, um Ihre Schulden schneller abzuzahlen, kann es passieren, dass Sie bei plötzlichen Schwierigkeiten, etwa, wenn die Waschmaschine kaputt geht und Sie eine neue kaufen müssen, die Raten nicht mehr zahlen können. Das Inkassounternehmen kann dann die Ratenzahlung kündigen, die zusätzlich angefallenen Kosten werden aber weiter gefordert.

Bieten Sie hingegen zu niedrige Raten an, führt es dazu, dass Sie „ewig“ abzahlen müssen. Das ist insbesondere der Fall, wenn die hinzukommenden Zinsen für die Ratenzahlung höher sind als Ihre eigentliche Rate.

Sinnvoll ist es, wenn Sie zunächst ermitteln, welche Rate Sie sich maximal pro Monat leisten können und davon einen Abschlag vornehmen. So haben Sie Puffer für Eventualitäten. Sollten Sie unerwartet mehr Geld zur Verfügung haben, können Sie zusätzlich Sonderzahlungen leisten, um die Schulden schneller zu tilgen. Das Inkassounternehmen darf Ihnen deshalb nicht die Ratenzahlung verweigern.

Keine Restschuldversicherung zur Ratenzahlung

Zur Bezahlung von Schulden sollten Sie möglichst nicht den Dispo-Kredit auf Ihrem Girokonto benutzen. Hier sind die Zinsen besonders hoch und Ihre Verschuldung steigt noch schneller an. Wenn möglich, sollten Sie mit Ihrer Bank bzw. Sparkasse sprechen, um auf einen normalen Kredit umzuschulden.

Bitte achten Sie dabei darauf, dass Sie keine sogenannte Restschuldversicherung abschließen. Diese treiben die Kosten enorm in die Höhe und bringen in der Praxis kaum einen Vorteil. Diese Versicherungen tauchen zum Beispiel auch unter den Namen „Ratenschutzversicherung“ oder „Kreditlebensversicherung“ auf.

Schritt 3

Achten Sie bei Ratenzahlungsvereinbarungen auf nachteilige Formulierungen und streichen Sie diese

Manche Ratenzahlungsvereinbarungen enthalten die Formulierung, dass sich das Inkassounternehmen die „einseitige Anpassung der Ratenhöhe“ vorbehält. Streichen Sie diesen Passus durch, da das Inkassounternehmen sonst beliebige Raten von Ihnen verlangen könnte.

Ebenso findet man immer wieder Formulierungen in den Vereinbarungen, die besagen, dass Sie Ihre Lohn- oder Rentenansprüche abtreten sollen. Sie sind nicht verpflichtet, eine Abtretung zu akzeptieren. Sie sollten daher auch diese Passagen wegstreichen.

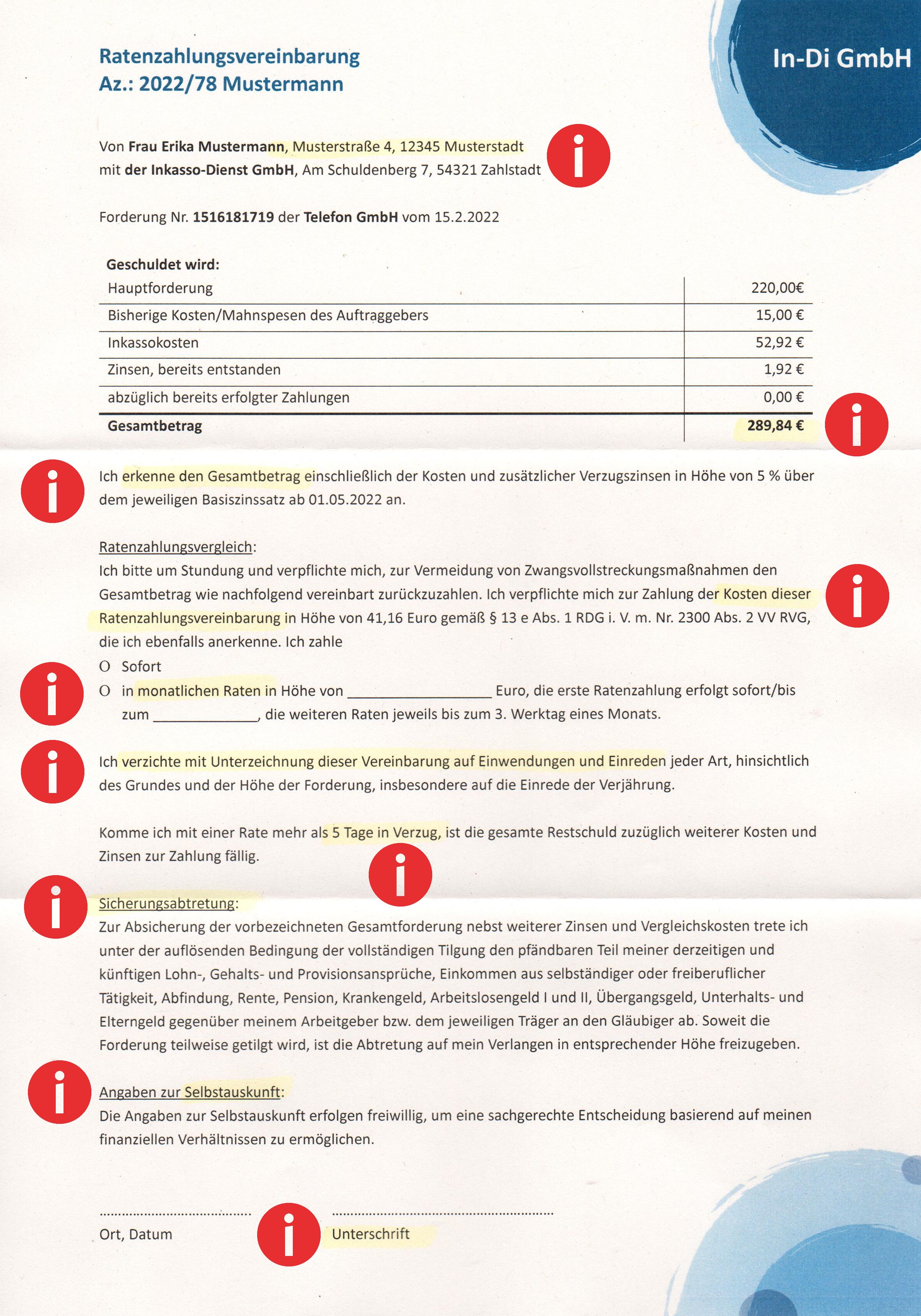

Ratenvereinbarung: Diese Formulierungen können Sie streichen

Sie müssen nicht alles akzeptieren, was Ihnen ein Inkassobüro vorlegt. Die rot gekennzeichneten Punkte können Sie einfach durchstreichen. Dabei erklären wir auch, was die Punkte bedeuten bzw. welche Konsequenzen es haben kann, wenn Sie die Punkte akzeptieren.

Hier finden Sie einen Handzettel zum Download mit allen kommentierten Punkten einer Ratenzahlungsvereinbarung!

.button2 { background-color: #5d767b;border: none;color: white;padding: 15px 32px;text-align: center;text-decoration: none;display: inline-block;margin:16px;}.button2 a {color:white;}.button2 a:hover {color: white;}

.infoKarte {border: 3px solid rgba(93,118,123,0.5);padding: 0.5rem;}.twoColumnParent {display: flex; flex-wrap: wrap;justify-content: center;}.twoColumnChild1 { flex: 1 1 100px;padding: 0.5rem 1rem;margin: 1rem;}.twoColumnChild2 {flex: 1 1 300px;padding: 0.5rem 1rem; margin: 1rem;}.roterUnterstrich:after {content: " ";border: 2px solid #c83f3f;margin-top: 5px;margin-bottom: 15px;display: block; max-width: 50px}

Schritt 4

Ungewollt unterschrieben – Was können Sie tun?

Unter bestimmten Voraussetzungen können Sie die Ratenzahlungsvereinbarung widerrufen. Dies ist möglich, wenn

- die Hauptforderung über 200 Euro liegt,

- die Vereinbarung länger als 3 Monate läuft

- und die Ratenzahlung ohne wirksame Widerrufserklärung erfolgt ist.

Nach einem wirksamen Widerruf entfallen die Kosten rückwirkend. Ein Widerruf kann besonders dann sinnvoll sein, wenn eine vorformulierte Ratenzahlungsvereinbarung eines Inkassobüros unterschrieben wurde, die noch andere Vereinbarungen enthält. Etwa den Verzicht auf Rechte oder die Anerkennung der Forderung oder der Kosten.

Tilgungsbestimmungen – unbekannt, aber wichtig!

Mit einer Tilgungsbestimmung können Sie bestimmen, wie Sie mögliche Schulden konkret begleichen. Was darunter genau zu verstehen ist und worauf Sie hierbei achten müssen, wird im Folgenden erklärt.

Was sind Tilgungsbestimmungen und wann sind sie sinnvoll?

Inkassounternehmen fordern einmal die sogenannte Hauptforderung. Das ist die ursprüngliche Forderung, zum Beispiel aus einem Vertrag, den man abgeschlossen hat und noch nicht bezahlt hat.

Daneben sind auch die sogenannten Nebenforderungen zu zahlen. Das sind Forderungen für Mahnkosten, Zinsen, Rücklastschriftkosten und Inkassokosten.

Mit einer Tilgungsbestimmung legen Sie gegenüber den Empfänger:innen der Zahlung fest, welche Teile der Gesamtforderung Sie bezahlen.

Manchmal sind Teile der Forderungen unberechtigt: Dann können Sie bestimmen, dass zum Beispiel Mahnkosten nicht gezahlt werden. Sie bezahlen also eine bestimmte Höhe, schreiben aber, dass Mahnkosten nicht mit enthalten sind, weil diese nicht berechtigt sind.

Wenn Sie den Gesamtbetrag nur in Raten bezahlen können, so ist es sinnvoll, eine Bestimmung zu treffen, dass die Teilzahlung oder die Raten ausdrücklich auf die Hauptforderung gezahlt wird.

Was passiert, wenn ich keine Tilgungsbestimmung treffe?

Dann gilt die gesetzliche Regelung, welche aber für das Inkassounternehmen günstiger ist:

- Danach werden zuerst die Mahn- und Inkassokosten sowie Rücklastschriftkosten abgezahlt.

- Erst dann werden die Zinsen und die Hauptforderung abgezahlt.

Sollten bestimmte Teilforderungen unberechtigt sein und Sie treffen keine Tilgungsbestimmung, so wird das Inkassounternehmen Ihre Zahlung stets zunächst auf die Mahn- und Inkassokosten verrechnen. Obwohl vielleicht gerade diese in Ihrem Fall unberechtigt waren.

Sie sollten daher vor der Zahlung ausdrücklich schriftlich mitteilen, welchen Teilforderungen Sie widersprechen und, dass auf diese keine Zahlung erfolgt.

Sollten Sie eine Ratenzahlung vereinbart haben und Sie treffen keine Tilgungsbestimmung, so wird das Inkassounternehmen Ihre Ratenzahlungen zunächst auf sämtliche Kosten und Zinsen verrechnen. Dies führt dazu, dass die Hauptforderung zunächst unverändert bestehen bleibt und somit weiterhin hohe Zinsen anfallen.

Sie sollten daher vor der 1. Ratenzahlung ausdrücklich schriftlich mitteilen, dass Ihre Zahlungen zunächst auf die Hauptforderung, dann auf die Zinsen und zuletzt auf die Kosten erfolgen.

Tipp!

Im Streitfall müssen Sie nachweisen können, ob Sie eine Tilgungsbestimmung getroffen haben. Wir empfehlen daher, die Tilgungsbestimmung per Einwurfeinschreiben zu versenden und sämtliche Unterlagen aufzubewahren.

Wie muss eine Tilgungsbestimmung aussehen?

Eine bestimmte Form ist nicht vorgeschrieben. Sie können aber die folgenden Formulierungshilfen nutzen:

„Den von Ihnen geltend gemachten Mahnkosten widerspreche ich vollständig / in Höhe von … Euro.“„Meine Zahlungen auf den Gesamt- / Restbetrag in Höhe von … € sind zunächst auf die Hauptforderung, dann auf die Zinsen und zuletzt auf alle anderen Kosten zu verrechnen.“

Mehr Informationen zum Thema finden Sie auch in leichter Sprache.

Klicken Sie dafür diesen Link an: Wollen Sie Schulden in Raten zahlen?